Thông tư 200 cung cấp hướng dẫn chi tiết về ghi chép, lập báo cáo tài chính, đảm bảo tính minh bạch và tuân thủ pháp luật. Thay thế Quyết định 15/2006/QĐ-BTC, văn bản này mang lại sự linh hoạt cho doanh nghiệp, hỗ trợ chuyển đổi số trong quản lý tài chính. Với vai trò tối ưu hóa quy trình kế toán bằng công nghệ số, Thông tư 200 giúp kế toán viên và lãnh đạo đưa ra quyết định chiến lược hiệu quả. Cùng Leonix tìm hiểu về Thông tư 200, văn bản pháp lý quan trọng định hình chế độ kế toán doanh nghiệp trong thời đại số tại Việt Nam.

1. Đối tượng áp dụng của Thông tư 200

Thông tư 200/2014/TT-BTC hướng dẫn chế độ kế toán doanh nghiệp áp dụng cho các doanh nghiệp thuộc mọi lĩnh vực và thành phần kinh tế, từ công ty cổ phần, trách nhiệm hữu hạn đến doanh nghiệp có vốn đầu tư nước ngoài. Văn bản này được thiết kế để phù hợp với nhu cầu quản lý đa dạng, đặc biệt trong bối cảnh thời đại số yêu cầu tính chính xác và minh bạch cao.

Đối tượng áp dung Thông tư 200

Các trường hợp áp dụng

- Doanh nghiệp lớn: Theo Điều 1, Thông tư 200 áp dụng bắt buộc cho các doanh nghiệp lớn, vừa và các công ty có vốn đầu tư nước ngoài, giúp chuẩn hóa quy trình kế toán. Trong chế độ kế toán doanh nghiệp, văn bản này hỗ trợ doanh nghiệp tích hợp công nghệ số để quản lý tài chính hiệu quả. Doanh nghiệp có thể sử dụng phần mềm ERP để tự động hóa quy trình, giảm sai sót.

- Doanh nghiệp nhỏ và vừa: Doanh nghiệp nhỏ và vừa thành lập trước 01/01/2017 có thể chọn áp dụng Thông tư 200 hoặc Thông tư 133/2016/TT-BTC, nhưng phải thông báo cho cơ quan thuế và thực hiện nhất quán trong năm tài chính. Trong chế độ kế toán doanh nghiệp, điều này mang lại sự linh hoạt, đặc biệt khi doanh nghiệp áp dụng chuyển đổi số.

- Trường hợp ngoại lệ: Từ ngày 01/01/2017, doanh nghiệp nhỏ và siêu nhỏ ưu tiên áp dụng Thông tư 133. Tuy nhiên, nếu chọn Thông tư 200, doanh nghiệp phải thông báo cơ quan thuế. Trong chế độ kế toán doanh nghiệp, việc này đảm bảo tính thống nhất và minh bạch, hỗ trợ kiểm toán và báo cáo.

- Chuyển đổi chế độ kế toán: Doanh nghiệp muốn chuyển đổi từ Thông tư 200 sang Thông tư 133 hoặc ngược lại phải thực hiện từ đầu năm tài chính và thông báo cơ quan thuế. Điều này giúp doanh nghiệp tận dụng công nghệ số để tối ưu hóa quy trình kế toán phù hợp với quy mô.

2. Hệ thống tài khoản kế toán theo Thông tư 200

Thông tư 200 quy định hệ thống tài khoản kế toán chi tiết, từ loại 1 đến loại 4, hỗ trợ doanh nghiệp ghi nhận các nghiệp vụ kinh tế một cách chính xác. Trong thời đại số, hệ thống này được thiết kế để tích hợp với phần mềm kế toán, giúp tối ưu hóa quy trình và giảm sai sót trong chế độ kế toán doanh nghiệp.

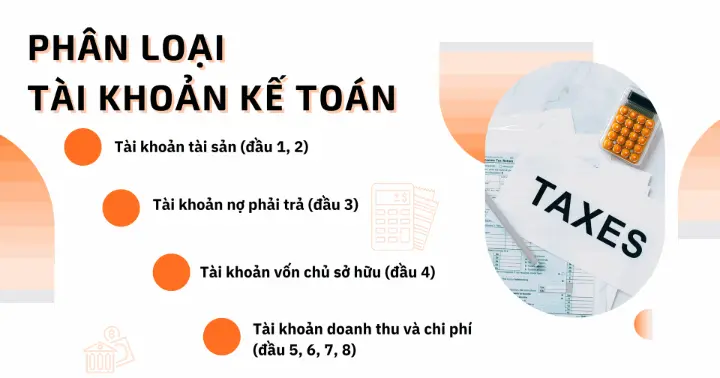

Phân loại tài khoản kế toán

Phân loại tài khoản kế toán

- Tài khoản tài sản (đầu 1, 2): Bao gồm tài sản ngắn hạn (111 - Tiền mặt, 112 - Tiền gửi ngân hàng) và dài hạn (211 - Tài sản cố định hữu hình). Trong chế độ kế toán doanh nghiệp, các tài khoản này giúp theo dõi tài sản chính xác, hỗ trợ phân tích bằng công cụ AI. Ví dụ, tài khoản 1111 (Tiền Việt Nam) ghi nhận các giao dịch tiền mặt.

- Tài khoản nợ phải trả (đầu 3): Bao gồm các khoản như 331 (Phải trả cho người bán), phản ánh nghĩa vụ tài chính. Trong chế độ kế toán doanh nghiệp, tài khoản này giúp doanh nghiệp quản lý nợ hiệu quả, đặc biệt khi sử dụng phần mềm kế toán công nghệ số.

- Tài khoản vốn chủ sở hữu (đầu 4): Gồm 411 (Vốn góp) và 421 (Lợi nhuận chưa phân phối), hỗ trợ theo dõi nguồn vốn. Trong chế độ kế toán doanh nghiệp, các tài khoản này đảm bảo minh bạch với cổ đông và nhà đầu tư, phù hợp với chuẩn mực quốc tế.

- Tài khoản doanh thu và chi phí (đầu 5, 6, 7, 8): Bao gồm 511 (Doanh thu bán hàng) và 632 (Giá vốn hàng bán). Trong chế độ kế toán doanh nghiệp, các tài khoản này giúp xác định kết quả kinh doanh, hỗ trợ phân tích tài chính qua công nghệ số.

3. Hướng dẫn định khoản kế toán theo Thông tư 200

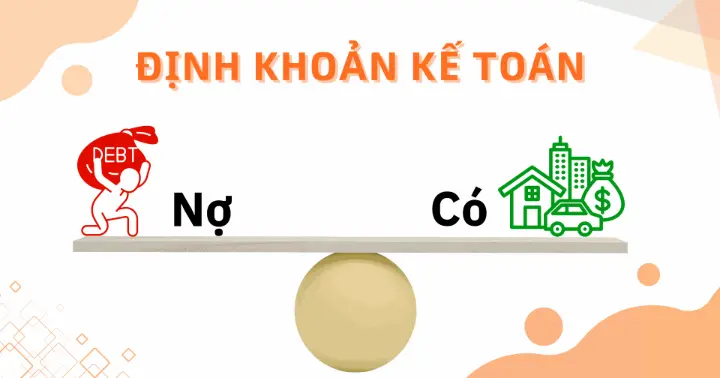

Định khoản kế toán

Thông tư 200 cung cấp nguyên tắc và quy trình định khoản kế toán, giúp doanh nghiệp ghi nhận nghiệp vụ kinh tế chính xác và minh bạch. Trong thời đại số, việc định khoản được hỗ trợ bởi phần mềm kế toán, giúp giảm thiểu sai sót và tăng tốc độ xử lý trong chế độ kế toán doanh nghiệp.

Nguyên tắc và quy trình định khoản

- Nguyên tắc định khoản: Ghi nợ trước, ghi có sau; tổng giá trị bên nợ bằng bên có; biến động tăng ghi một bên, giảm ghi bên kia. Trong chế độ kế toán doanh nghiệp, nguyên tắc này đảm bảo tính cân đối, phù hợp với chuẩn mực quốc tế và tích hợp công nghệ số trong xử lý dữ liệu.

- Quy trình định khoản: Xác định đối tượng kế toán, chọn tài khoản tương ứng, xác định biến động (tăng/giảm), ghi nợ/có và xác định số tiền. Trong chế độ kế toán doanh nghiệp, quy trình này giúp kế toán viên xử lý giao dịch nhanh chóng, đặc biệt khi dùng phần mềm ERP.

- Kết cấu tài khoản: Tài khoản tài sản (đầu 1, 2, 6, 8) ghi tăng bên nợ, giảm bên có; tài khoản nguồn vốn (đầu 3, 4, 5, 7) ghi tăng bên có, giảm bên nợ. Trong chế độ kế toán doanh nghiệp, kết cấu này đảm bảo tính chính xác trong ghi chép.

- Quan hệ đối ứng: Tăng tài sản này làm tăng nguồn vốn kia, hoặc giảm tài sản này làm giảm nguồn vốn kia. Trong chế độ kế toán doanh nghiệp, quan hệ này giúp phản ánh chính xác các giao dịch, hỗ trợ phân tích tài chính bằng AI.

Liên hệ Leonix để nhận tư vấn về định khoản kế toán tại https://leonix.vn/contactus.

4. Hướng dẫn lập báo cáo tài chính theo Thông tư 200

Lập báo cáo tài chính

Thông tư 200 quy định chi tiết việc lập báo cáo tài chính, bao gồm bảng cân đối kế toán, báo cáo kết quả kinh doanh, lưu chuyển tiền tệ và thuyết minh. Trong thời đại số, các báo cáo này có thể được lập tự động qua phần mềm ERP, đảm bảo tính minh bạch và hỗ trợ chuyển đổi số trong chế độ kế toán doanh nghiệp.

Các loại báo cáo tài chính

- Bảng cân đối kế toán (Mẫu B01-DN): Phản ánh tài sản, nợ phải trả, vốn chủ sở hữu tại một thời điểm. Trong chế độ kế toán doanh nghiệp, báo cáo này bao gồm tài sản ngắn hạn (tiền, hàng tồn kho) và dài hạn (tài sản cố định), giúp đánh giá tình hình tài chính. Doanh nghiệp không hoạt động liên tục sử dụng mẫu B01/CDHĐ-DNKLT, không phân biệt ngắn/dài hạn.

- Báo cáo kết quả kinh doanh (Mẫu B02-DN): Phản ánh doanh thu, chi phí và lãi/lỗ. Trong chế độ kế toán doanh nghiệp, báo cáo này loại bỏ giao dịch nội bộ, đảm bảo minh bạch. Dữ liệu được so sánh với năm trước, hỗ trợ phân tích bằng công cụ AI.

- Báo cáo lưu chuyển tiền tệ (Mẫu B03-DN): Lập theo phương pháp trực tiếp hoặc gián tiếp, phản ánh dòng tiền từ hoạt động kinh doanh, đầu tư, tài chính. Trong chế độ kế toán doanh nghiệp, báo cáo này giúp dự báo dòng tiền, tích hợp với phần mềm công nghệ số.

- Thuyết minh báo cáo tài chính: Giải thích chi tiết các khoản mục, bổ sung thông tin chưa trình bày trong báo cáo khác. Trong chế độ kế toán doanh nghiệp, thuyết minh đảm bảo tính trung thực, hợp lý, hỗ trợ kiểm toán và nhà đầu tư.

Thông tư 200 văn bản không thể thiếu cho chế độ kế toán doanh nghiệp, mang lại sự minh bạch, hiệu quả và khả năng hội nhập trong thời đại số. Là đối tác chính thức của Odoo tại Việt Nam, Leonix cung cấp giải pháp ERP tích hợp, giúp SMEs Việt Nam tối ưu hóa quản lý tài chính và nâng tầm cạnh tranh.

Leonix sẽ đồng hành cùng doanh nghiệp trên cơ sở phát triển bền vững – từ chiến lược đến hệ thống.

Hãy liên hệ ngay hôm nay để nhận tư vấn chuyên sâu và bắt đầu hành trình chuyển đổi số của riêng bạn!